이전 기사에서 보았듯이 BREIT의 10k 공시에서 유동성 관련 내용을 살펴보겠습니다.

#하나. RCF란?

#2. 영업현금흐름

#삼. 기존 투자부동산에서 추가대출

#4. 기존 투자 대출 매각

|

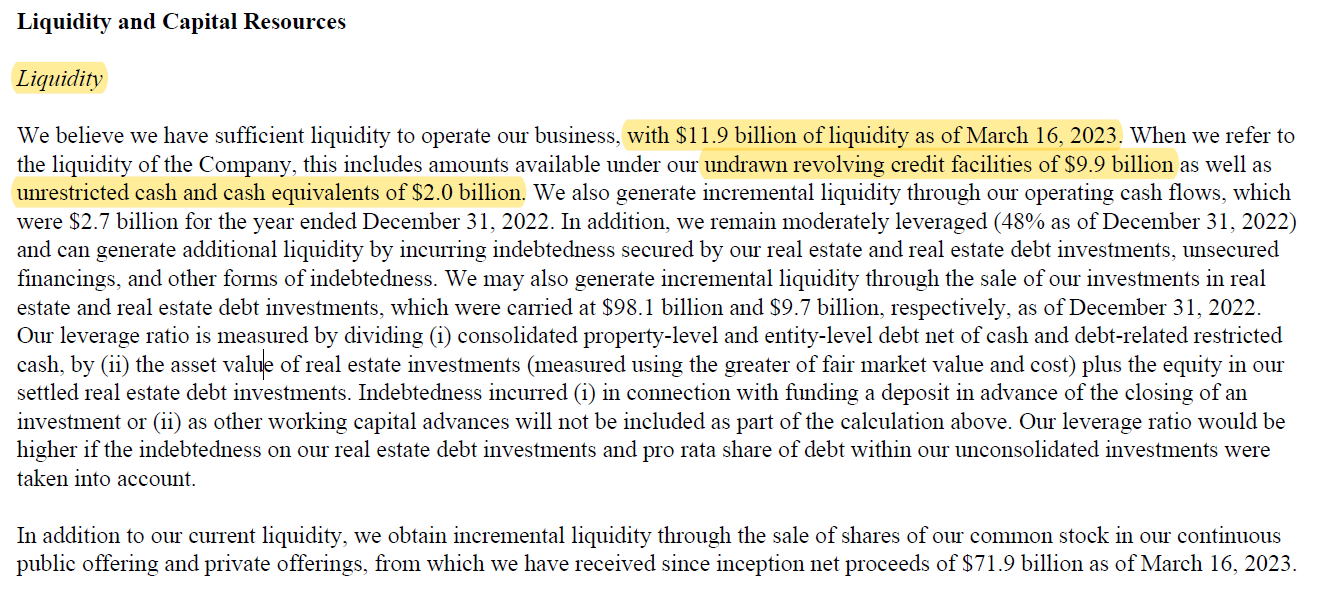

| 유동성 | ||

| 무제한 현금 | 20억 | 2023.03.16 기준 |

| 인출되지 않은 RCF 잔액 | 99억 | 2023.03.16 기준 |

| 2) 자본 자원 | ||

| 영업현금흐름 | 27억 | |

| 부동산 보유로 인한 추가 대출 | 987억 | 2022.12.31 기준 레버리지 비율 48% |

| 홀딩론 투자 매각 | 97억 | |

| 3) 신규 투자 유치 | ? | 설립 이후 719억 |

#하나. 회전 신용 시설(RCF)이란 무엇입니까?

간단히 말해서 RCF는 회사의 마이너스 계정과 같습니다.

대출기간 동안 자유롭게 인출, 상환, 재인출이 가능합니다.

일반적으로 수수료는 미인출 잔액에 대해 연간 기준으로 부과됩니다.

IG 등급이 아닌 회사는 때때로 인출 가능성의 일정 비율에 대한 담보가 필요하며 담보에는 재고 또는 매출 채권이 필요합니다. IG등급 투자자의 경우 364일 내내 사용이 가능하며 매일 FAC를 개설한 은행은 미사용 잔액을 재자본화하고 돈을 빌린 차주는 청산을 한다.

이러한 RCF는 다양한 옵션을 추가하여 다양한 제품으로 만들 수 있습니다.

1) 스윙라인(Swing-line) : 일반적으로 에이전트가 제공하는 작은 오버나이트 빌린 라인입니다.

2) 다중 통화 라인: 하나 이상의 통화를 빌릴 수 있는 옵션(대부분의 옵션은 계약 금액에 제한이 있음)

3) 경쟁 입찰 옵션(CBO): Cindy Group에게 최상의 조건을 제공하도록 요청하는 옵션입니다. CBO는 대규모 IG 등급 대출자에게만 허용됩니다.

4) 만기: 이 옵션을 사용하면 RCF를 특정 날짜를 기준으로 기간 대출로 전환할 수 있습니다. 이것은 또한 IG 등급 회사에만 허용됩니다. 출금금액은 예정된 상환일에 상환된 것으로 처리되며, 본 옵션 행사 시 스프레드(이자율)가 상승합니다.

5) 에버그린(Evergreen): 차용인이 이 RCF를 매년 연장할 수 있는 옵션입니다(대출 기관의 동의 하에). 예를 들어, 매년 말에 3년 계약은 3년으로 재설정됩니다. 재설정이 불가능한 경우(대출기관의 동의가 없는 한) 원래 약정기간의 3년 약정으로만 유효(잔여만기는 2년 1년으로 단축)

RCF의 선순위는 정기대출과 함께 주어지기 때문에 보통 순위와는 상관이 없으나 청산이 의무인 경우에는 슈퍼시니어(소액이라도 더 빨리 갚기 때문에)라고도 한다. 만기가 긴 장기 대출보다

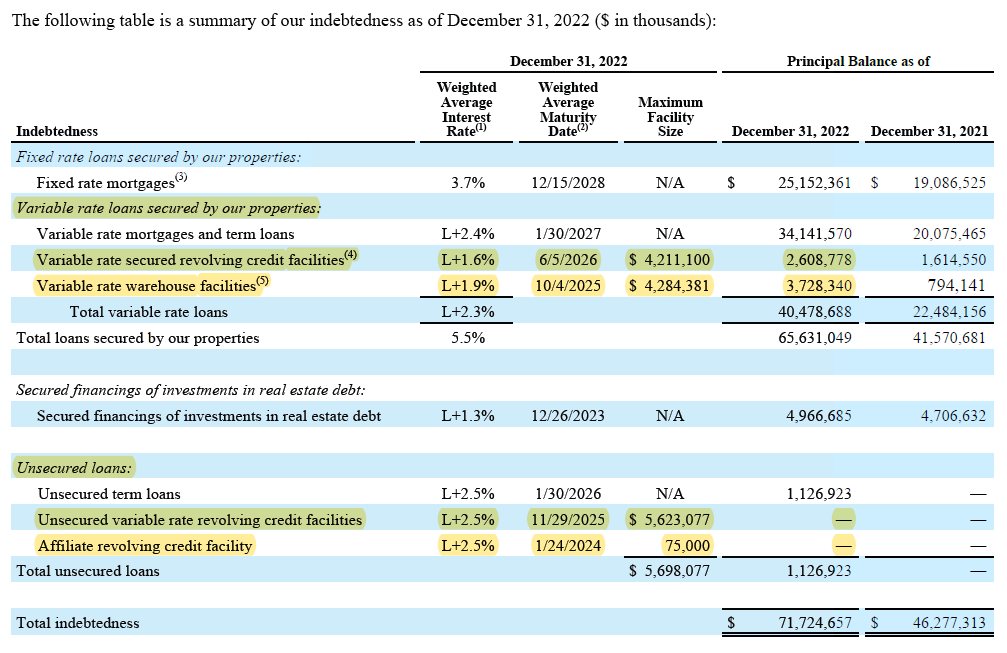

#2. BREIT의 RCF는 네 가지 유형이 있습니다.

2022.12.31 현재 대출현황입니다. 이 중 유동성 확대에 사용할 수 있는 자원은 노란색으로 강조 표시되어 있습니다.

|

| 출금한도(a) | 2022.12.31 기준 출연금액(나) |

추가 인출 금액 (c)=(a)-(b) |

|

| 모기지 변동 금리 RCF | $4,211,100 | 2,608,778 | 1,602,322 |

| 담보 변동 금리 창고 팩 | $4,284,381 | 3,728,340 | 556,041 |

| 무담보 변동 금리 RCF | $5,623,077 | – | 5,623,077 |

| 자회사(계열사) RCF | 75,000 | – | 75,000 |

| 총 | 7,856,440 |

자회사 RCF는 통화 표시가 없지만 USD로 되어 있어서 다 합산하면 78.5억입니다.

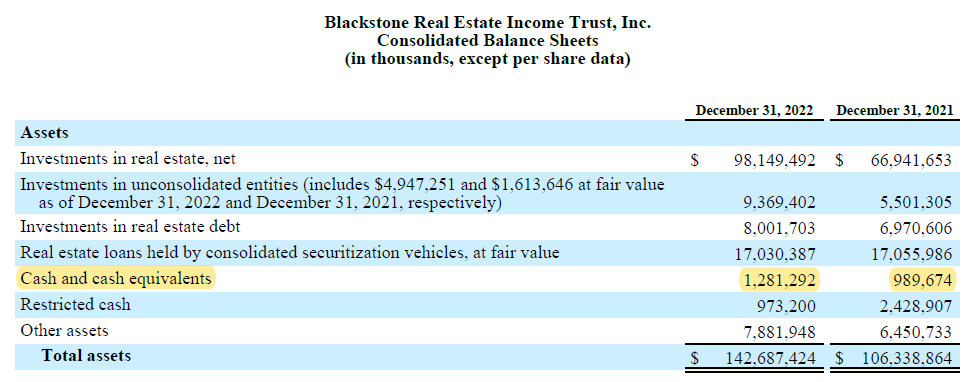

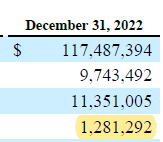

BS의 현금 12.8억을 더하면 즉시 동원 가능한 현금은 91.3억이다.

개당 1250원으로 11조4000억원의 자금조달 능력을 갖고 있다. (사이즈는 모르겠지만…)

앞선 글에서 살펴본 바와 같이 분기당 5%의 비율로 환매가 이뤄진다고 가정하면(NAV 급변동이 없다면) 즉시 동원되는 현금으로 2분기 정도는 안전하게 환매가 가능하다. 물론 이것이 BREIT가 6개월 후에 환매할 수 없다는 것을 의미하지는 않습니다. 아무것도 하지 않고 돈이 나가도 6개월은 문제가 없다.

|

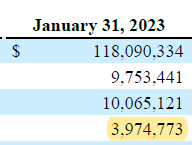

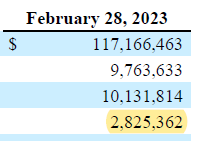

댓글에서 2023년 3월 16일 현재 119억과 약간의 차이가 있습니다. 그 차이는 꽤 크지만 금액 단위 자체가 너무 크다. 참고로 결산일 이후의 현금 변동은 NAV계산에서 확인할 수 있는데 매월 이 변동 금액이 있고, 결산일 이후의 변동으로 인식할 수 있습니다.

|

|

|

결국 신규 가입 여부에 따라 결과가 좌우될 것으로 보인다.

2022년 BREIT는 신규 펀드 208억원, 환매 105억원을 유치했다. 이 중 지난해 10월 7억원 순유출됐다. 이 펀드가 생긴 이후로 접해보지 못한 상황인데 개인적인 생각으로는 이 펀드가 극복할 수 있는 방법은 여러 가지가 있는 것 같습니다.

|

아, 그런데 창고 팩도 RCF인지 궁금하실 수 있습니다.

창고라는 차량은 일반적으로 대형 펀드나 기관이 자산을 편입하기 전에 잠시 동안 자산을 보관하는 데 사용하는 임시 자금을 말합니다.

투자자 자금을 받아 자산을 매입하게 되면 설정 기간이 길어질 수 있으니 유사 자금, 유사 자산을 지속적으로 취급하는 대형 운용사라면 시기가 맞지 않아 자산을 놓치는 일이 없도록 창고를 만들어 두는 것이 좋다. 주요 기금. 셋업 기간이나 램프업 기간을 단축시키는 효과도 있습니다.

자산매입시 창고차량을 이용하는 등 특정 목적을 위해 임시 자금 조달을 용이하게 하는 사실말하다, 보통 자산매입과정에 필요한 브릿지론 제공이 창고 팩은 단기 사용, 상환 및 재사용이 가능하기 때문에 현금 가용성 계산에도 포함됩니다.

*여기에 언급된 브리지 이론은 한국 PF의 브리지 이론과 반드시 같은 개념은 아닙니다. 우리나라에서 통칭 브릿지론이라고 하는 토지매입+개발사업허가를 받아 본 PF를 하기 전 주에서 독립적으로 대출(속성은 토지담보대출)하는 것을 말하며,

원래는 1년 이내의 브릿지론을 인수금융, 자산매각, 채권매각, 주식매각 등에 이용하는 것이 일반적이며 일괄적으로 제공된다. 금리조건도 주택담보대출일 뿐이라 지속적으로 사용하는 것이 아니라 자금의 단기적 사용을 목적으로 한 것이기 때문에 대출기간 1년 동안 6개월이 지나면 서서히 금리가 상승하게 됩니다.

블랙스톤의 BREIT를 보면 정말 들여다볼 주제가 많은 것 같습니다.

다음 편에서는 BREIT의 실물자산과 대출자산에 대해 알아보고,

이 글을 쓰면서 금리스왑(IRS)에 대해 이야기하면 좋겠다는 생각이 들었습니다. 금리 인상이 우려돼 고정금리 대출을 못 받으면 스와핑을 한다는 이야기를 실무자들은 한 번쯤은 들어본 것 같다.

그럼 계속..! 🙂